PDVSA al fin publicó Estados Financieros Consolidados y Resultados Operacionales del 2105.

¡Y en que estado, están esos resultados!.

Sergio Sáez

Auditor Social

Julio 26, 2016

Siempre es tarde, cuando la desdicha amarga

El objeto del presente análisis es hacer accesible y digerible el cuantioso volumen de información y notas que contiene el Estado Financiero Consolidado y el Informe de Resultados de PDVSA para el ejercicio económico finalizado el 31 de diciembre de 2015. Tarea nada fácil, pero que podrá permitir a los venezolanos, verdaderos accionistas de PDVSA, darse cuenta de la penosa situación a que la ha conducido quienes la han dirigido durante los últimos 17 años.

El pasado 11 de Julio de 2016, PDVSA colgó en su hoja web los reportes mencionados, conjuntamente con el Informe de los Contadores Públicos Independientes fechado el 30 de junio de 2015, sin ofrecer explicación por la tardanza.

Lo que hace pensar que la Asamblea de Accionista de PDVSA, en la presentación hecha durante el primer trimestre del 2016, como lo pautan los Estatutos, debe haber solicitado se revisaran dichos Estados Financieros a la luz de algunas indicaciones que permitieran presentar una imagen menos desastrosa. Lo que parece puede corroborar la Nota (2) Declaración de Cumplimiento, pág. 8,

“El 29 de junio de 2016, la Junta Directiva aprobó someter a consideración de la Asamblea de Accionista de PDVSA los estados financieros consolidados al y por el año terminado el 31 de diciembre de 2015, los cuales serán presentados próximamente a dicha Asamblea de Accionista, estimándose que sean aprobados sin ninguna modificación”.

Probable causa de la demora en la presentación de los Estados Financieros Consolidados

De acuerdo con la Nota (6) Operaciones Discontinuadas, pág. 21, de los Estados Financieros Consolidados Auditados

“en diciembre de 2015, como parte de un plan de revisión de procesos y estructuras, en el cual la Compañía está orientada a concentrar esfuerzos principalmente sobre sus filiales petroleras, la Asamblea de Accionista aprobó la segregación de gran parte de las filiales no petroleras y su transferencia al Accionista, a su valor en libros, la cual se llevará a cabo en un plazo no mayor a un año”.

“Las filiales a ser segregadas son: PDVSA América, S.A.; PDVSA Industrial, S.A.; PDVSA Naval, S.A.; PDVSA Salud, S.A.; PDVSA Agrícola, S.A.; PDVSA Gas Comunal, S.A.; PDVSA Desarrollos Urbanos, S.A. y Empresa Nacional de Transporte, S.A”.

Lo que hace pensar que la intención del Ejecutivo es dedicar a PDVSA solo a su función medular, a saber; planificar, coordinar, supervisar y controlar las actividades de exploración, explotación, transporte, manufactura, refinación, almacenamiento, comercialización de petróleo crudo y productos y cualquier otra de su competencia en materia de petróleo y demás hidrocarburos, tanto en Venezuela como en el exterior. Cambio tal vez hecho con la intención de presentar unos resultados “reestructurados” (maquillados).

Análisis de los Estados Financieros Consolidados y del Informe de Gestión de PDVSA para 2015

El punto clave para analizar dichos reportes, es el rubro de “Ingresos”, mostrados en la pág. 3, de los Estados Financieros Consolidados 31 de diciembre de 2015.

Estado Consolidado de Resultados Integrales

Fuente: “Estado Consolidado de Resultados Integrales”, pág. 3, EFCA 2015

Se observa que los mismos alcanzaron a MM$72.169, correspondiéndole a las Ventas de petróleo crudo, sus productos y otros por MM$ 55.339, e Ingresos Financieros por MM$ 16,830.

Es oportuno significar que en la pág. 293 del Informe “CUENTA 2015” del Ministerio del poder popular de Petróleo y Minería (cuyo titular es a su vez el representante del ministerio en la Asamblea y presidente de PDVSA), que somete a la Asamblea Nacional a principios de años, refleja según se transcribe:

Que como se puede observar, las cifras de “Ingresos totales” (MM$88.554) y la de “Ingresos financieros” (MM$28.749), difieren significativamente con las cifras reportadas para el 30 de Junio de 2016. Quizás por falta de “experticia” de Eulogio del Pino, en el desenvolvimiento de los papeles que simultáneamente le corresponde desempeñar, como ministro para Petróleo y Minería y como Presidente de PDVSA, y que da muestra evidente del conflicto de intereses en el desempeño de ambos cargos, que le impide “uniformar la mentira”

Ventas

El detalle de las “Ventas de petróleo crudo, sus productos y otros” por MM$55.339 se observa en el cuadro “Ingresos por Operaciones Continuas”, correspondiéndole a las Exportaciones y ventas en el exterior netas MM$54,716, y en el Mercado Doméstico MM$435, y a sus productos y otros (ventas de alimentos servicios y otros en Venezuela) MM$188.

Ingresos por Operaciones Continuas

Fuente: Ingresos por Operaciones Continuas, pág. EFCA 2015

Ingresos Financieros

Este es el rubro “meollo del asunto”, que requiere ser analizado en detalle para comprender como se ha venido manipulando los últimos años para esconder los exorbitantes déficit operacionales de PDVSA.

Del cuadro siguiente “Ingresos Financieros”, se observa que los mismos alcanzan a MM$16.830, equivalente al 23,32% de los Ingresos Totales. De los cuales MM$15.039 corresponden a “ganancias en cambio de moneda extranjera, neta”, equivalente al 89,4% de los ingresos financieros. Que al reconocer sus Administradores en las “Notas”,

“es producto de las crecientes deudas en Bolívares, acumuladas por PDVSA con: el BCV y la banca pública; proveedores y contratistas nacionales; y, beneficios a empleados y jubilados del sector nacional, que para efectos de los Estados Financieros Consolidados se convierten a dólares al tipo de cambio prevaleciente a la fecha en que se le permite a PDVSA hacer uso de una mejor tasa cambiaria, reportando el diferencial cambiario como “Ingresos adicionales por tasa cambiaria”.

Ingresos Financieros

Fuente: Ingresos Financieros, pág. 22, EFCA 2015

“PDVSA realizó operaciones de venta de divisas al Banco Central de Venezuela (BCV) mediante diversos Convenios Cambiarios. En función de estas operaciones, tanto en 2014 como en 2015, PDVSA modificó su tipo de cambio para la elaboración de sus estados financieros consolidados, y como resultado de lo anterior, reconoció dentro de sus ingresos financieros una ganancia en cambio por MM$15.039 en 2015, debido a que en las fechas de modificación de los tipos de cambio establecidos en dichos Convenios presentaba una posición monetaria neta pasiva en Bolívares”.

“Los ingresos financieros comprenden principalmente a Ganancia en Cambio de Moneda Extranjera, Neta (15.039MM$), obtenidos por transacciones de venta de instrumentos financieros, y de deuda emitidos por PDVSA, intereses de las cuentas por cobrar no corrientes contabilizadas al costo amortizado, resultados por efecto de la inflación sobre la posición monetaria neta de las filiales con moneda funcional bolívar (corresponde principalmente, a cuentas por pagar a entidades relacionadas, que incluyen las cuentas por pagar al BCV. Adicionalmente comprenden las acumulaciones por pagar a los contratistas nacionales que se presentan en el rubro de acumulaciones y otros pasivos, las cuentas por pagar a proveedores nacionales, la deuda financiera en bolívares y el pasivo por beneficios a los empleados y otros beneficios post-empleo del sector nacional), la cual generó una ganancia neta en cambio de moneda extranjera durante 2015 (MM$15.039) y los rendimientos ganados sobre fondos invertidos”.

“PDVSA está expuesta al riesgo cambiario por las ventas, compras, activos y pasivos denominados en monedas distintas a las respectivas monedas funcionales de las entidades de PDVSA. Las transacciones en moneda extranjera están denominadas principalmente en bolívares y la política de PDVSA consiste en gestionar la posición neta de activos y pasivos monetarios en esta moneda, con el propósito de reducir los posibles impactos sobre la Compañía que puedan originarse por modificaciones en su tipo de cambio, en relación con la moneda funcional.

Aquí la guinda de la torta que pretende ocultar entre las Ganancias por cambio en moneda extranjera, neta:

“Entre junio y diciembre de 2015 fueron cedidos al BCV pagarés firmados por la Caja de Ahorro Rural de Nicaragua (CARUNA) y ALBA Petróleos de El Salvador, S.A. correspondientes a las cuentas por cobrar a largo plazo provenientes del convenio de suministro de crudos y productos con ALBA de Nicaragua, S.A. (ALBANISA) por $4.295 millones (Bs.295.324 millones). Estas transacciones generaron ganancias por $8.033 millones (Bs.552.349 millones), las cuales se incluyen formando parte del ingreso financiero”.

No hay nada oculto bajo el sol. Según documentos filtrados por un alto funcionario de ALBANISA, que se reportan bajo “papeles de Albanisa”:

“revela que tres meses después de la visita del Fondo Monetario Internacional a Nicaragua, hecho que ocurrió en octubre de 2015, el organismo publicó un informe sobre la economía de Nicaragua. En dicho documento el FMI incluyó un pequeño párrafo que despierta más dudas que certezas. “A petición del gobierno de Venezuela, todos los activos y pasivos relacionados con el esquema de cooperación petrolera están en proceso de ser transferidos de una cooperativa financiera privada (Caruna), a una empresa de responsabilidad limitada nicaragüense (Albanisa), copropiedad de la empresa de distribución de petróleo estatal de Nicaragua Petronic (49%), y la empresa nacional del petróleo de Venezuela (Pdvsa, 51%)”.

Esto lo que quiere decir es que Alba Caruna cede sus cuentas a Albanisa y en ellas van los pasivos pero también los activos adquiridos a través de esta entidad. No se tiene claridad sobre quién va a asumir el pago de los 3.500 millones de dólares. “Una posible interpretación es que se sabe que la deuda derivada del crédito petrolero no puede ser pagada, dada la magnitud que ha adquirido, y el acreedor (Venezuela) quiere tener la garantía de que al menos tendrá control sobre los activos en los que se ha invertido el crédito y un mayor peso en su utilización futura”.

Según la nota de “Confidencial” la situación desastrosa en la que podría sumergirse la economía nicaragüense al asumir esta deuda y que la misma se convirtiera en pública, fue advertida durante años por el FMI en sus continuas visitas al país centroamericano. Por parte de Venezuela, se desconoce la correcta interpretación de este cambio en la orientación de la deuda, en este oscuro entramado que es Albanisa”.

En convenio entre Venezuela y Nicaragua, dentro de Petrocaribe, para el suministro de petróleo y derivados, parece funcionar de la manera siguiente: “Del total del valor de las compras de petróleo y derivados provenientes de PDVSA con Albanisa, un 50% se paga al contado a PDVSA; un 25% se destina a un fondo a nombre de PDVSA, administrado por una entidad privada, Albacaruna; y el restante 25% se destina a una entidad jurídica nicaragüense de carácter privado, que recibe financiamiento concesional de Pdvsa (pagadero en 25 años, dos años de gracia y a una tasa del 2%)”. Esta entidad parece ser “La Cooperativa de Ahorro y Crédito Caja Rural Nacional, R.L. (CARUNA). De igual manera, el Convenio entre Venezuela y El Salvador debe tener un esquema semejante, y parte del financiamiento de suministro de productos, va a parar a ALBA Petróleos de El Salvador, S.A, quienes respaldan el financiamiento mediante 25 pagarés por igual monto por cada entrega de productos, bajo los términos de financiamiento acordados.

Pareciera ser que ante la denuncia de los desaguisados de Albanisa; CARUNA; y, tal vez ALBA Petróleos El Salvador, nuestra PDVSA haya salido en ayuda (solidaridad de compinches), y aprovecha la ocasión para darles carácter de deuda soberana, y como quiera que debe vender al BCV todas las divisas que “no necesita”, hace de la venta de estos pagarés por $4.295 millones; los de CARUNA que deben ser por igual monto; y, los de ALBA Petróleos El Salvador, que se desconoce su monto, una verdadera “multiplicación de los panes”, y obtener una “ganancia en cambio”, a costa del BCV, por una cifra respetable de MM$8.033, que se corresponden con el (8.033/15.039) 53,4% de la “Ganancia en cambio en Moneda Extranjera.

De esta manera, los Melquiades del realismo mágico de PDVSA, hacen en los Estados Financieros, lo que solo nuestro señor Jesús, en los relatos bíblicos, y el rey Midas, en la imaginación del lector, podía hacer.

Lo que podríamos llamar con el eufemismo de “Ingeniería Financiera Revolucionaria”, al cual nos tiene acostumbrado PDVSA para permitirle enjugar sus pérdidas, y mostrar ganancia, que para 2015 fue realmente escuálida. Es así que en el ejercicio económico del 2015, PDVSA puede enjugar una pérdida operacional de de su Flujo de Caja, de (MM$17.648), que se verá más adelante, y mostrar una “Ganancia Integral” de MM$2.588 para 2015, de las que solo le corresponde a PDVSA MM$1.747, mientras que a sus socios extranjeros MM$841, que PDVSA no les permite re-expatriar.

Ganancia Integral 2015, 2014 y 2013

Fuente: Estado Consolidado de Resultados Integrales, pág. 3, EFCA 2015

Esta aseveración de PDVSA en cuanto al monto de la ganancia en cambio neta, permite conocer el monto de la deuda en bolívares de PDVSA que la originó. Toda vez que la tasa promedio de cambio obtenida en 2015, de acuerdo con el cuadro “ Conversión a la Moneda de Presentación” del Balance de la Deuda Financiera Consolidada 31 de diciembre de 2015, pág. 6, fue de (57.055/865) 66,00 Bs/$. Y siendo la tasa oficial para las ventas al BCV (Convenio Cambiario Nº9) de 6,30Bs/$, el diferencial cambiario resultante fue de 59,70Bs/$, y siendo además la ganancia por cambio de MM$15.039, se evidencia que el monto en moneda local que origina esta ganancia en cambio neta es de MMBs. 104.745. Esta cantidad debió ir, en principio, al Fondo independencia 2000, y muy probablemente de ahí a los Fondos Miranda, ambos manejados por la Tesorería Nacional, sin reporte ni auditoría alguna por los entes del Estado.

¿Qué se desprende de sus Resultados Operacionales?

En lo que se refiere a la producción de crudo, que es la información con que opera la Organización de Países Productores de Petróleo (OPEP), no existe consistencia en las cifras reportadas, a saber:

- PDVSA reporta en los resultados Operacionales en la TABLA “PRODUCCIÓN DE PDVSA, PRECIO DE VENTA Y COSTO DE PRODUCCIÓN PROMEDIO EN EL PERÍODO TERMINADO AL 31 DE DICIEMBRE, EN MILES DE BARRILES POR DÍA (MBD)”, página 45,que la misma fue de 2.746 MBD;

- los reportes mensuales a OPEP que está obligada a remitirle, distinguidos bajo “direct communication”, el volumen promedio fue de 2.654MBD; y,

- el promedio oficial de la OPEP, que reporta bajo “secondary sources” ese 2.357MBD.

Para efectos de este análisis tomaremos la cifra de PDVSA de 2.746MBD.

Incumplimiento de la Cuota permitida por OPEP

Es oportuno significar que PDVSA por incumplimiento de la cuota de producción de crudo asignada por OPEP, ha dejado de ingresar a su Caja Operacional, desde el 1 de Enero de 2010 y hasta el 31 de Diciembre de 2015, ambas fechas inclusive, la cantidad de MM$116.154, como se observa en el cuadro siguiente.

Costos de producción de crudos

No existe razones valederas para creer lo afirmado por PDVSA, que los costos de producción de crudos para el 2015 son de 10,68$.b incluyendo las Empresas Mixtas; y, 3.93$/b si se excluyen estas. Cuando la información histórica reflejada en el cuadro siguiente, viene mostrando un crecimiento progresivo.

Para los efectos del presente análisis tomaremos el costo para 2014 de 18,05$/b.

Ingresos por Alimentos, servicios y otros

Las ventas de productos alimenticios, servicios y otros aumentaron en MM$71 (61%) pasando de MM$117 en diciembre 2014 a MM$188 en diciembre 2015, principalmente asociado al segmento de servicios prestados al sector petrolero.

Costos y Gastos no Recuperados por Venta de Productos en Venezuela

El estado consolidado de resultados integrales del año terminado el 31 de diciembre de 2015, incluye costos y gastos netos no recuperados por $7.680 millones (Bs.528.077 millones) [$16.068 millones (Bs.334.536 millones) en 2014 y $15.193 millones (Bs.92.525 millones) en 2013], originados principalmente por:

- La venta de los combustibles destinados al mercado nacional se realiza a precios regulados establecidos por el gobierno nacional, los cuales son significativamente menores a los costos de producción y venta. Durante 2015, PDVSA destinó al mercado interno 580MBD; de combustibles, incurriendo en costos netos de producción y ventas no recuperados para ese mismo año por $7.494 millones (Bs.515.287 millones). Las ventas y los costos de producción y venta de combustibles al mercado nacional, se incluyen en sus correspondientes rubros en el estado consolidado de resultados integrales.

- Durante el año terminado el 31 de diciembre de 2015, la Compañía reconoció como otros egresos en el estado consolidado de resultados integrales, pérdidas por $1.318 millones (Bs.90.626 millones) las cuales corresponden principalmente a los excesos identificados al comparar el valor en libros con los correspondientes valores de recuperación de ciertos activos productivos del circuito de refinación y distribución; incluyendo obras en progreso, los cuales están destinados en su mayoría a la refinación de combustibles y productos para el mercado nacional, que son vendidos a precios regulados.

Los activos monetarios en bolívares están conformados, principalmente, por las cuentas por cobrar al Accionista, a las empresas propiedad del Accionista y otras instituciones gubernamentales, los créditos fiscales por recuperar y los anticipos a proveedores nacionales.

A continuación se presenta un resumen de los gastos financieros (en millones):

Fuente: EFCA 2015

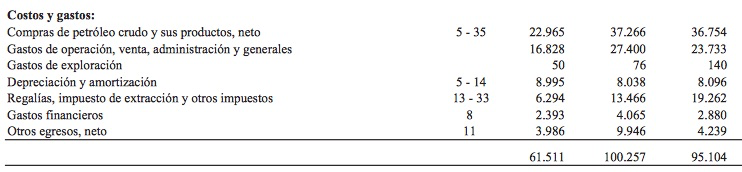

Costos y Gastos

Las compras de petróleo crudo y sus productos presentaron una disminución de 14.301 millones de dólares (38%), pasando de 37.266 millones de dólares en el año 2014 a 22.965 millones de dólares en el año 2015, principalmente por el efecto de la disminución por la caída de los precios promedios de las compras en 56 US$/Bl (54%), al pasar de 104 US$/Bl en 2014 a 48 US$/Bl en 2015, compensado con el efecto de un mayor volumen de compras para cubrir las paradas de plantas no programadas en el Sistema de Refinación Nacional.

Esta confesión de PDVSA nos lleva a la conclusión que las compra de crudo, insumos para mezcla, nafta pesada y livianos en 2014, fue de un promedio de 981MBD a un costo de 104$/b, y si asumimos que el volumen de compra para 2015 hubiese sido el mismo, a un costo promedio de 48$/b, le correspondería un costo de MM$17.187, y siendo que el real le excede en MM$5.775, se infiere que a un costo promedio de 48$/b, PDVSA adquirió 329MBD adicionales de combustibles para 2015 para cubrir las paradas de plantas no programadas en el Sistema de Refinación Nacional. Como quiera que el precio promedio de los combustibles importados es superior al valor de la cesta venezolana de 48$/b, el volumen importado es inferior. A todo evento, según reconoce PDVSA, un volumen de cerca de 100MBD de estas importaciones se fueron por contrabando de extracción a los países vecinos.

Costos y Gastos

Fuente: Estado Consolidados de Resultados Integrales, pág. 3, EFCA 2015

Convenios Energéticos y Acuerdos de Suministros

Los principales acuerdos de suministro de petróleo crudo y productos que PDVSA ha suscrito son los siguientes:

Fuente: EFCA 2015

Los convenios energéticos y acuerdos de suministros establecen, entre otros aspectos, el abastecimiento de petróleo crudo y sus productos por parte de PDVSA a las empresas petroleras estatales de estos países y/o empresas mixtas constituidas para este propósito, a precios de venta equivalentes al valor de mercado.

Los convenios energéticos con países de Latinoamérica y el Caribe establecen, entre otras condiciones, términos de pago entre 30 y 90 días para una porción significativa de cada embarque y una porción remanente a largo plazo, que será pagada entre 15 y 25 años. Los acuerdos son efectivos por un año y pueden renovarse por acuerdo mutuo entre las partes involucradas.

Es conveniente hacer notar que entre los convenios energéticos con países de Latinoamérica y el Caribe, se destaca el Convenio Integral de Cooperación con Cuba, que abarca la “asistencia médica” que presta Cuba a Venezuela que no es sino un escudo para cubrir la más grosera intromisión de la inteligencia cubana en áreas sensibles y estratégicas del país, cuyo costo (estimado en 5.100MMUS$ anual) es compensado parcialmente con el suministro de 90MBD de crudo y 8MBD de productos derivados, y el saldo lo entrega PDVSA al Banco Central de Cuba. El costo de dicho convenio lo carga PDVSA parcialmente a Barrio Adentro I,II y II, y el saldo a la Misión Miranda.

En lo relativo a los Acuerdos con la República Popular China se corresponden fundamentalmente con: el Fondo de Financiamiento Chino Venezolano (Segunda renovación Tramos A, B y Nuevo Tramo C de préstamos en dólares por MM$4.000, MM$5.000, y MM$5.000, respectivamente), y Préstamo de Gran Volumen y Largo Plazo préstamo por 10.000MMUS$, y Línea de Crédito por 70.000MM Reminbi), que deben ser honrados (pago del principal y los intereses) con entregas de 630MBD (500MB de crudo y 130MBD de Fueloil), compensables trimestralmente.

Nota (15) Cuentas por Cobrar y Otros Activos

Las cuentas por cobrar y otros activos comprenden lo siguiente (en MMUS$):

Cuentas por Cobrar Convenios Energéticos:

- El 18 de septiembre de 2015, la filial PDVSA Petróleo, S.A. celebró un contrato de Reconocimiento de Deuda y Cesión con la Administración Nacional de Combustibles, Alcohol y Portland (ANCAP) de la República Oriental del Uruguay, proveniente del convenio de suministro de hidrocarburos entre PDVSA Petróleo, S.A. y ANCAP, cuyo valor en libros es MM$351 (Bs.24.135 millones). En este contrato se acordó el pago por parte de ANCAP de $267 millones (Bs.18.359 millones). Es oportuno significar que el presidente de Uruguay, Tabaré Vázquez, había informado que los recursos (US$ 267 millones con que ANCAP pagó a Pdvsa) se depositarían en Bandes "como garantía de cobro inmediato ante la venta de más de MM$300 en alimentos (leche, quesos, arroz, soya) que habían acordado vender a Venezuela los industriales uruguayos, que no se realizó. Por su parte ANCAP reconoció que dicho monto fue depositado en el CHINA City Bank, por instrucciones de PDVSA.

- El 21 de julio de 2015, PDVSA Petróleo, S.A. celebró un contrato de Reconocimiento de Deuda y Cesión con el Gobierno de Jamaica, a través del Ministerio de Finanzas y Planificación; dicha deuda proviene del suministro de crudo en el marco del Acuerdo de Cooperación Energética de PETROCARIBE, por parte de PDVSA Petróleo, S.A. a la Corporación del Petróleo de Jamaica (Petroleum Corporation of Jamaica - PCJ), cuyo valor en libros es de MM$3.256 (Bs.223.883 millones). En este contrato se acordó el pago de MM$1.500 (Bs.103.140 millones), por parte del Gobierno de Jamaica.

- El 27 de enero de 2015 fueron cedidas cuentas por cobrar al BCV, que PDVSA Petróleo, S.A. mantenía con el Ministerio de Hacienda de la República Dominicana, la Refinería Dominicana de Petróleo, S.A. y la Secretaría de Estado de Hacienda de ese país, hasta el 31 de agosto de 2014, con un valor en libros de MM$2.726 (Bs.187.440 millones). En esta transacción se acordó el pago de MM$1.933 (Bs.40.245 millones), por parte de los clientes anteriormente mencionados.

El resultado remanente de estas transacciones de las cuentas por cobrar asociadas a cuentas por cobrar de convenios energéticos realizadas durante el año 2015, se incluye en documentos y cuentas por cobrar al Accionista.

Estos acuerdos de rebaja del monto de las deudas de los Acuerdos Energéticos revela, por una parte, la urgencia que tenía PDVSA de generar ingresos adicionales para cubrir faltantes de su Caja, y por la otra, que los Acuerdos Energéticos solo sirvieron para la compra de solidaridades compinches para evadir Venezuela sanciones de los organismos regionales, y que parte de los cobros del 50% de la factura a los países signatarios se aceptaba su pago en especies, en nada se reflejan en los ingresos de PDVSA.

Durante el año terminado el 31 de diciembre de 2015, PDVSA reconoció un ingreso de MM$1.514 (Bs.104.102 millones), que incluye MM$1.375 (Bs.94.545 millones) de tales transacciones de cuentas por cobrar por convenios energéticos, producto de la amortización a través del método de la tasa de interés efectiva, del costo amortizado de las cuentas por cobrar no corrientes por convenios energéticos .

Toda ésta parafernalia para significar que los cobros por adelantado (con rebajas) fueron a parar como ganancias en cambio, neta.

Resultados del Circuito Refinador (nacional e internacional) de PDVSA

Préstamo Chino. Consistente en dos fondos, a saber:

- Fondo Conjunto Chino Venezolano (FCCV). Es un mecanismo binacional para el financiamiento de proyectos en Venezuela formado por aportes del Banco de Desarrollo Chino (CDB) y del Banco Económico y Desarrollo Social de Venezuela (BANDES), que se constituye con aportes en dólares por ambas partes, y en tramos desembolsados y en condiciones de la manera siguiente: Tramos A y B, de MM$ 6.000,C.U; $4.000 corresponden al BDC y MM$ 2,0000 al BANDES, pagaderos en 3 años a tasa (Libor + 2,85%), tipo rotativo. Ambos fueron pagados por PDVSA; y BANDES los renovó, conocidos como “Primera renovación de los Tramos A y B”, respectivamente, en las mismas condiciones, La primera renovación de los Tramos A y B, fueron pagados totalmente por PDVSA, y se hizo una segunda renovación, conocidos como “Segunda renovación de los Tramos Ay B, respectivamente, para el Tramo A en los mismos términos; y para el Tramo B, se aumentó el aporte del BDC a MM$5.000, correspondiéndole al BANDES MM$1.000, y se aumentó el plazo de pago a 5 años. Adicionalmente se contrató un nuevo Tramo C, correspondiéndole a BDC la cantidad de MM5.000 y a BANDS MM$1.000, con pago a 3 años y misma tasa de financiamiento que los anteriores. Este FCCV se paga mediante la venta de fueloil (130MBD) y crudo (200MBD); y,

- Fondo de Gran Volumen y de Largo Plazo con China (FGV&LP), consistente en un préstamo en dólares por un monto de MM$10.000 y una línea de crédito por Reminbi 70.000 (equivalente a MM$ 10.00 al cambio para la fecha), que otorga el BDC a BANDES, pagaderos en 10 años, a tasa para la porción en dólares es (Libor + 2,85%) y para la porción en Reminbi a tasa SHIBOR. Para el FGC&LP se paga mediante la venta de crudo hasta 300MBD.

Para ambos Fondos El corte de cuentas se hace trimestral, descontándose el BDC de las ventas lo correspondiente al servicio de la deuda de los préstamos y de la línea de crédito. El saldo, si lo hay a Favor DE BANDES, se ingresa a la cuanta colectora del BANDES quien debe rembolsarlo a PDVSA. Siempre debe existir en la Cuenta Colectora que tiene BDC con BANDES, un saldo que cubra un 30% por encima de la totalidad del pago del servicio de la deuda correspondiente al trimestre en curso.

Cálculos propios

De acuerdo con información reciente BDC y BANDES nuevas condiciones para el pago del esquema rotatorio (FCCV). El acuerdo incluye que Venezuela no pagará capital en 2016 y 2017, pero sí cumplirá con la cancelación de los intereses de la deuda. Durante ese período el país asiático no desembolsará recursos para nuevos tramos, aseguraron de manera extraoficial fuentes venezolanas y chinas cercanas a las negociaciones. El pacto convenido busca aliviar la carga financiera a Venezuela en momentos en que el ingreso petrolero ha venido cayendo como resultado de la disminución de los precios del crudo y por la desaceleración en la producción de PDVSA.

¿Qué expresa realmente el “MENSAJE DEL PRESIDENTE DE PDVSA“ ?.

El primer párrafo del mismo reza:

“Aún cuando durante el año 2015 se mantuvo la caída mundial del precio del barril de petróleo, Petróleos de Venezuela, S.A. (PDVSA), dando cumplimiento al mandato constitucional y la Ley del Plan de la Patria, Segundo Plan Socialista de Desarrollo Económico y Social de la Nación 2013-2019, garantiza el bienestar del pueblo venezolano, al destinar una cuota relevante de sus ingresos, con el fin de lograr la mayor suma de felicidad posible, bajo las directrices emanadas por el Gobierno Bolivariano.” (subrayado y negritas nuestro)

Surge las interrogantes sobre ¿qué quiere significar el ministro y presidente de PDVSA con que “PDVSA garantiza el bienestar del pueblo venezolano”; y, “al destinar una cuota relevante de sus ingresos con el fin de lograr la mayor suma de felicidad posible”?. Primero, porque la situación real en que se encuentra PDVSA, por la caída continua de su producción petrolera; la imposibilidad de mantener e incrementar su potencial de producción, es decir, la pérdida del mismo; la desinversión en modernización, conservación, reparación y mantenimiento de sus instalaciones físicas, que se traducen en paradas intempestivas y accidentes frecuentes, con mermas en su producción; y, la cada vez más creciente necesidad de importar componentes, insumos y combustibles, para sus operaciones foráneas e internas, y suministro al mercado doméstico (Compras de petróleo crudo y sus productos, neto por MMUS$ 22.965); las crecientes deudas de plazo vencido con proveedores de bienes y servicios, y contratistas (Cuentas por pagar a proveedores por MMUS$ 19.052); ganancias de los socios extranjeros no distribuidas (Participaciones no controladoras por MMUS$ 21.468); deudas con el BCV y la banca estatal (Acumulaciones y otros pasivos por MMUS$ 18.414) que le interesa mantenerlas bien altas y en bolívares para diluirlas con las altas tasas de cambio que va consiguiendo; deuda corriente financiera consolidada (pendiente de honrar desde septiembre y hasta diciembre 2016 por MMUS$ 4.459); impuesto sobre la renta a pagar por MMUS$ 3.444. Pareciera por su cuantía que la situación económica y financiera de PDVSA es muy precaria.

Por lo que respecta a “destinar una cuota relevante de sus ingresos (Aportes y Contribuciones para el Desarrollo Social MMUS$ 9.189), con el fin de lograr la mayor suma de felicidad posible, es oportuno significarle que en la CUENTA 2015, que Eulogio del Pino, con su cachucha puesta de ministro del poder popular para el Petróleo y Minería, sometió a la Asamblea Nacional, página 304, y reflejado en el Cuadro siguiente “Aportes al Desarrollo Social”, emanado de la Vicepresidencia de Finanzas (de PDVSA), un Sub-Total “real” de Aportes a Misiones y Programas Social (equivalente preliminar 2015)” acumulado Enero – Diciembre, al 31 de Diciembre de 2015, de MMUS$ 15. 680; y, un aporte al FONDEN por MMUS$ 10.400, para un Total de Aportes a Misiones y Programas Sociales por MMUS$ 26.080. Es decir, que las cifras difieren considerablemente entre ambos reportes.

Una prueba de las falsedades de la información del régimen la podemos observar en la página 376 Ministerio del Poder Popular de Economía y Finanzas. MEMORIA 2015, a saber:

“RECURSOS TRANSFERIDOS. Desde el 01de enero hasta el 31 de octubre de 2015, el Fondo ha recibido por concepto de aportes la cantidad de USD. 3.261, millones, distribuidos en USD. 3.033, millones por concepto de Aportes Especiales provenientes de Pdvsa, USD. 138,73 millones por Transferencias de la República vía Rectificaciones al Presupuesto y la cantidad de USD. 89,44 millones correspondientes a la Recuperación de Créditos Reembolsables. Cabe destacar, que de conformidad con la Ley de Contribución Especial por Precios Extraordinarios y Precios Exorbitantes en el Mercado Internacional de Hidrocarburos (Cepepemih), este fondo no recibió recursos por dicho concepto en este período… Al cierre del ejercicio fiscal 2015, el fondo tiene previsto recibir por concepto de Otros Ingresos (Pdvsa) la cantidad de USD. 477,39 millones (al final de la página 376)”.

Mientras que en la Nota (12). Pág. 24, de los Estados Financieros consolidados Auditados, refleja:

Las preguntas que surgen son: ¿Cómo puede afirmar del Pino en su informa CUENTA 2015 del Menpet, que al FONDEN se transfirieron MMUS$ 10.400; y en el de GESTIÓN DE RESULTADOS 2015 y en los estados financieros consolidados Auditados de 2015, que a FONDEN “se dirigieron MMUS$ 974”?; y ¿Cómo puede afirmar el ministro de Economía y Finanzas que hasta el 31 de octubre de 2015 el FONDEN ha recibido de PDVSA en lo que va del año MMUS$3.261, y que espera recibir adicionalmente hasta el 31 de diciembre de 2015 MMUS$ 477,39?. Da terror pensar la improvisación y ligereza con que este régimen maneja los dineros de los venezolanos.

A todas luces se observa que ninguna de las cifras reportadas tiene lógica alguna. Por el contrario, habría que demandar de las autoridades que se inicien las averiguaciones para determinar quién o quienes mienten, y porqué lo hacen.

Convenio Integral de Cooperación Cuba - Venezuela (CIC)

Suscrito con la República de Cuba, establece la venta de crudo por parte de Venezuela, hasta 98 MBD de crudo y productos, bajo el esquema de financiamiento mixto de corto y largo plazo. A partir de 2008, el esquema de venta fue modificado facturándose sólo a corto plazo, cuyos montos son objeto de compensación trimestral con los servicios médicos prestados a través de Barrio Adentro II.

Es importante señalar aquí, que el pago que realiza PDVSA por el Acuerdo Integral de Cooperación Cuba Venezuela, (AIC), bajo el argumento de la Cooperación Médica que presta Cuba a Venezuela, pero que en esencia es la infame intromisión cubana en áreas estratégicas y sensibles del país, que “honra” PDVSA con la entrega de 90.000 BPD de crudo y 8.000 BPD de productos y la compensación en efectivo al Banco Central de Cuba, estimada de acuerdo al balance trimestral de compensación publicado por el web “www.soberania.org”, asciende hasta MMUS$ 5.100, son cargadas como aportes a la Misión Barrio Adentro I, II y III. Por otra parte, el pago del servicio de la deuda (principal e intereses) de la Deuda China, consistente en préstamos en dólares del Fondo de Financiamiento Chino Venezolano y Línea de Crédito de Gran Volumen y Largo Plazo (en dólares y yuanes), hechos por el Banco de Desarrollo de China (BDC) al BANDES, y blindados por la Asamblea Nacional, los “honra PDVSA” con entregas de hasta 630.000 BPD (500 MBD de crudos y 130MBD de fueloil), por un monto estimado en 2015 en MMUS$ 6.355, se cargan como Fondo Chino en los Aportes al Desarrollo Social.

Tómese nota que en los cuadros siguientes que presenta el Ministerio del Poder Popular de Economía y Finanzas. MEMORIA 2015. Caracas, enero 2016, página 297, la suma de lo ejecutado en el Fondo Conjunto Chino Venezolano (MMUS$ 6.766,91) y Financiera de Gran Volumen y Largo Plazo (MMUS$ 335,81) resulta en MMUS$ 7.102,72, que difiere en MMUS$ 747,72, reflejo que no cuidan entre los ministerios el reporte de información.

Resultados Operacionales y Caja de PDVSA

Tomando como base la información que precede se ha elaborado el balance de hidrocarburos consolidado y su efecto en la caja Operacional de PDVSA de solo su función medular, cuyos resultados se resumen en los siguientes cuadros:

De los mismos se puede observar que el balance entre ingresos, gastos y costos alternativos de las obligaciones que el Estado le ha impuesto a PDVSA, podo haber experimentado un déficit (faltante) en su caja Operacional de (MM$16.019).

¿Qué revela el Balance de Hidrocarburos y caja de PDVSA?

Lo que estaría revelando que los ingresos que obtiene PDVSA, producto de sus ventas de crudos y productos en el mercado interno y de exportación, no le es suficiente para compensar sus costos de producción y de refinación; importaciones de crudo, insumos y componentes para la mezcla, disolventes y crudos livianos para la producción y comercialización de los crudos extarpesados de la Faja; el pago del servicio de las deudas por préstamos, líneas de crédito, compras por adelantado, que el Estado le ha impuesto a PDVSA. Por lo tanto, PDVSA no puede honrar sus deudas de plazo vencido con proveedores de bienes e insumos, empresas contratistas; ingresos ordinarios al Fisco Nacional, ISLR e IVA; deudas de plazo vencido con trabajadores, jubilados y ex - empleados de la Administración Pública Nacional, deudas con el BCV y la banca estatal, pago de suministros de crudo de las empresas mixtas, distribución de dividendos a sus socios extranjeros; y, aportes sociales a misiones. Y la amenaza creciente de situarse en impago de sus obligaciones financieras consolidadas.

Deudas de PDVSA al 31 de diciembre de 2015

Resulta difícil lograr determinar cual es la deuda que tiene PDVSA, no obstante podemos observar que en su Informe sobre la Deuda Financiera Consolidada al 31 de diciembre de 2015, producto de los papeles financieros, bonos, pagarés y préstamos documentados, emitidos por PDVSA, revela lo siguiente para los años 2015 y 2014:

Deuda financiera Consolidada

En la que la porción que debió ser honrada en 2015 fue de MM$5.865, y la que debe honrar durante 2016 es de MM$6.914; lo que resta de la deuda al 31 de diciembre de 2015, calculada en MM$36.916 debe ser pagada según el cuadro siguiente:

Por otra parte, PDVSA tiene otra deuda, la gran mayoría de plazo vencido, que debe honrar, o en su defecto renegociar con sus deudores, que podría ubicarse en: MM33.545, y la porción corriente ( a ser honrada durante el ejercicio del 2016) de MM18.414, quedando un remanente de 15.131 que debería estar honrándose durante 2017.

Conclusiones:

Este es un ejercicio preliminar sobre los Resultados Operacionales y los Estados Financieros Consolidados, que revelan el manejo caprichoso e insincero de la administración de PDVSA, que demanda una auditoría seria sobre los ejercicios fiscales de las Juntas Directivas que han ejercido durante el presente régimen, para lograr determinar el daño que le hicieron, no solo a su principal industria de hidrocarburos, sino a la economía del país y a sus finanzas. Que puede catalogarse como el más corrupto de toda su historia.

Podemos observar, y se había estado alertando, que los resultados operacionales de PDVSA han venido siendo deficitarios, y que sus ingresos no le eran suficientes para cubrir sus costos operacionales. Que la penosa carga que le impuso el Estado, no solo de ocuparse de actividades que le son ajenas a su función medular, sino la de pagar con entregas de hidrocarburos a futuro, las considerables deudas del Estado por préstamos, líneas de crédito, financiamientos, acuerdos energéticos y de integración para pagar solidaridades compinches de países “chulos”, le quitó recursos para aplicarlos en la preservación del negocio, por lo que su capacidad productora se vio considerablemente reducida, se descuidó el incremento del potencial de producción, de ampliación y mejoramiento y mantenimiento de sus instalaciones, con paradas intempestivas hasta con pérdidas de vidas humanas y de producción.

PDVSA fue descapitalizada en cuanto a su personal gerencial y técnico, además del administrativo, agravado con la poca profesionalidad, capacidad e idoneidad de quienes han sido llamados a ocupar su Junta Directiva, lo que ha conducido a una empresa que perdió su sitial de empresa petrolera de primera, y hoy es una empresa “maula”, que no honra sus compromisos, y en camino a colocarse en insolvencia con respecto a sus obligaciones financieras. La considerable deuda interna que reduce con “devaluaciones inducidas” con la ayuda y auxilio del BCV, son las causantes de la hiperinflación que experimenta el país, y que pueda maquillar sus estados financieros, para dar la falsa sensación de bienestar.

Como accionista de PDVSA (que es de todos), por ser venezolano por nacimiento y comprobable, al igual que todos los restantes venezolanos, solicito a mis coterráneos que no aprobemos los Estados Financieros Consolidados de PDVSA para 2015. Adicionalmente, solicitemos la renuncia en pleno, y sin contemplaciones, de toda la Junta Directiva y del ministro del poder popular para Petróleo y Minería y los directores del despacho que tengan que ver con hidrocarburos, y se solicite a la Asamblea Nacional se haga auditoría de todos los ejercicios económicos de PDVSA, para determinar las culpabilidades, y se abrá las averiguaciones administrativas a que haya lugar. De igual manera, se declare a PDVSA en emergencia y se tomen las medidas para restituirla al cumplimiento solo de sus actividades medulares.

El país entero no puede seguir permitiendo se siga destruyendo su industria petrolera.